TEMPO.CO, Jakarta - Mari kita belajar tentang Fintech atau Financial Technology. Saat ini sedang booming, bukan karena banyak pemakainya, tetapi justru banyaknya kasus negatif tentang Fintech. Sudah tahu kan kasus apa saja yang merebak?

Ada 3 tema utama dari kasus negatif yang tengah marak dibahas oleh masyarakat, yaitu isu tentang rentenir berkedok teknologi (rentenir online), penyalahgunaan akses data (kontak nasabah), dan cara penagihan yang tidak beretika. Kasus tentang penagihan yang tidak beretika karena melibatkan preman atau orang-orang berperawakan dan berwajah seram adalah kasus yang paling eksis karena dibicarakan oleh banyak orang.

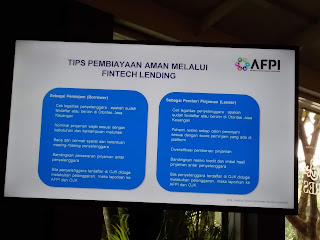

Faktanya, isu-isu miring tersebut terjadi karena para peminjam (nasabah) memilih perusahaan fintech (peer to peer/P2P lending) yang salah. Kenapa salah? Karena perusahaan itu ilegal atau tidak memiliki izin resmi dari Otoritas Jasa Keuangan (OJK). Banyak masyarakat yang belum tahu cara mengenali perusahaan fintech yang terpercaya dengan perusahaan yang ilegal. Dengan kejadian-kejadian seperti penipuan dan penagihan yang tidak beretika, OJK mulai mengedukasi masyarakat untuk bisa mengenali perusahaan fintech yang legal dengan perusahaan yang ilegal. Perhatikan tips pembiayaan aman melalui fintech lending pada gambar berikut agar terhindar dari penipuan dan hal-hal yang tidak diinginkan lainnya.

Penjelasan lebih jelasnya sebagai berikut.

1. Sebagai peminjam (borrower)

- Setiap calon peminjam harus mengecek legalitas perusahaan fintech (sudah terdaftar dan memiliki izin OJK atau belum).

- Harus mengajukan nominal pinjaman yang sesuai dengan kebutuhan dan kemampuan untuk melunasi.

- Harus memperhatikan dengan seksama tentang syarat dan ketentuan yang diberlakukan oleh masing-masing perusahaan fintech.

- Harus membandingkan penawaran pinjaman yang disediakan oleh beberapa penyelenggara (perusahaan fintech terpercaya) lainnya.

- Jika perusahaan fintech yang sudah terdaftar di OJK melakukan pelanggaran atau penyelewengan harus segera dilaporkan ke AFPI (Indonesia Fintech Lending Association) dan OJK

- Harus mengecek legalitas penyelenggara terlebih dahulu (sudah terdaftar dan memiliki izin OJk atau belum).

- Harus memahami risiko setiap calon peminjam sesuai dengan score (riwayat pinjaman) di platform fintech.

- Harus melakukan diversifikasi saat memberi pinjaman agar tidak menderita kerugian kalau seorang yang diberi pinjaman tidak dapat melunasi pinjaman atau menunggak.

- Harus membanding risiko kredit dan imbal hasil pinjaman dengan beberapa penyelenggara (perusahaan fintech yang terpercaya) lainnya.

- Jika perusahaan fintech yang sudah terdaftar di OJK melakukan pelanggaran atau penyelewengan harus segera dilaporkan ke AFPI (Indonesia Fintech Lending Association) dan OJK

- Sumber pendanaan untuk memulai atau mengembangkan usaha

- Cara memasarkan jasa dan barang (produk) yang dihasilkan agar bisa dikenal dan dikonsumsi oleh masyarakat umum (konsumen)

- Cara mengetahui harga jual terbaik

- Cara mengirim barang yang dijual melalui daerah, kota, dan negara (lintas wilayah)

- Cara meningkatkan kualitas barang dan jasa yang diproduksi